Налогообложение магазинов зависит от выбранной системы налогообложения и вида деятельности. Рассмотрим основные налоговые обязательства розничных торговых предприятий.

Содержание

Основные налоги для магазинов

| Налог | Объект налогообложения | Ставка |

| НДС | Добавленная стоимость товаров | 20%, 10% или 0% |

| Налог на прибыль | Чистая прибыль организации | 20% |

| ЕНВД/ПСН | Вмененный доход или потенциальный доход | 7,5-15% |

| Налог на имущество | Стоимость недвижимости | До 2,2% |

Порядок уплаты налогов магазином

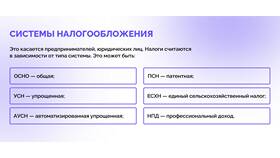

Выбор системы налогообложения

- Общая система (ОСНО) - для крупных сетей

- Упрощенная система (УСН) - 6% от доходов или 15% от прибыли

- Патентная система (ПСН) - для ИП с небольшими оборотами

- ЕНВД - для определенных видов торговли (до 2024 года)

Процесс налоговых выплат

- Учет всех хозяйственных операций

- Расчет налоговой базы

- Формирование налоговой отчетности

- Перечисление платежей в бюджет

- Подача деклараций в установленные сроки

Сроки уплаты основных налогов

| Налог | Периодичность | Срок уплаты |

| НДС | Ежеквартально | До 25-го числа следующего месяца |

| Налог на прибыль | Ежемесячно/ежеквартально | До 28-го числа |

| УСН | Ежеквартальные авансы + годовой платеж | До 25-го (авансы) и 31 марта (годовой) |

| Патент | Зависит от срока действия патента | Сроки указаны в патенте |

Особенности налогообложения

- Необходимость использования онлайн-касс

- Обязательное ведение кассовой дисциплины

- Учет товарных остатков для расчета налогов

- Льготы для социальных предпринимателей

Ответственность за нарушения

- Штрафы за несвоевременную уплату

- Пени за просрочку платежей

- Блокировка счетов при систематических нарушениях

- Уголовная ответственность за уклонение

Правильная организация налогового учета позволяет магазину минимизировать платежи в рамках закона и избежать санкций со стороны налоговых органов.