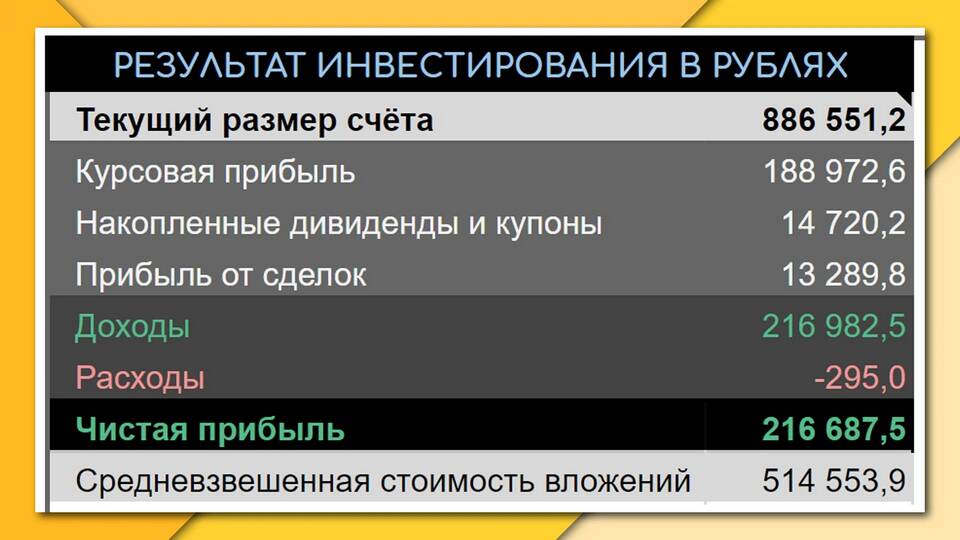

Налогообложение операций с акциями требует понимания законодательства и правил отчетности. Рассмотрим порядок расчета и уплаты налогов для частных инвесторов.

Содержание

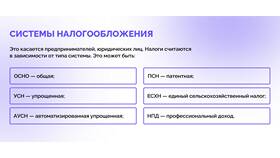

Виды налогооблагаемых операций

| Операция | Налоговая база | Ставка |

| Продажа акций | Разница между ценой продажи и покупки | 13% (резиденты), 15% (нерезиденты) |

| Получение дивидендов | Сумма полученных дивидендов | 13% |

| Купля-продажа иностранных акций | Доход в рублях по курсу ЦБ | 13% |

Порядок уплаты налогов

Через налогового агента (брокера):

- Брокер рассчитывает налоговую базу

- Удерживает налог при выводе средств

- Перечисляет сумму в бюджет

- Предоставляет налоговую отчетность

Самостоятельная декларация:

- Заполнение формы 3-НДФЛ

- Расчет налоговой базы

- Уплата налога до 15 июля следующего года

- Подача декларации до 30 апреля

Особые случаи

- Льготный период: Освобождение от налога при владении акциями более 3-5 лет

- ИИС: Налоговые льготы типа А или Б

- Убыточные сделки: Возможность зачесть убытки

- Иностранные брокеры: Обязанность самостоятельной декларации

Важные нюансы

- Хранение документов о покупке акций минимум 4 года

- Учет комиссий брокера при расчете налоговой базы

- Контроль курсовой разницы для иностранных акций

- Своевременное обновление данных в личном кабинете ФНС

Большинство российских брокеров выступают налоговыми агентами и автоматизируют процесс уплаты налогов. Для операций через иностранных брокеров и в особых случаях требуется самостоятельное заполнение декларации.