Недвижимое имущество, используемое в хозяйственной деятельности организаций, учитывается как основные средства. Рассмотрим особенности отражения недвижимости в бухгалтерском и налоговом учете.

Содержание

Критерии признания недвижимости основными средствами

- Использование в производственных целях или для управленческих нужд

- Срок полезного использования более 12 месяцев

- Первоначальная стоимость свыше 100,000 рублей (для бухучета)

- Не предназначено для перепродажи

- Способность приносить экономические выгоды

Виды недвижимости как основных средств

Производственные объекты

- Здания цехов и производственных помещений

- Склады и логистические комплексы

- Инженерные сооружения и коммуникации

- Специализированные технологические постройки

Непроизводственные объекты

- Офисные здания

- Торговые площади

- Социально-бытовые сооружения

- Жилой фонд для работников

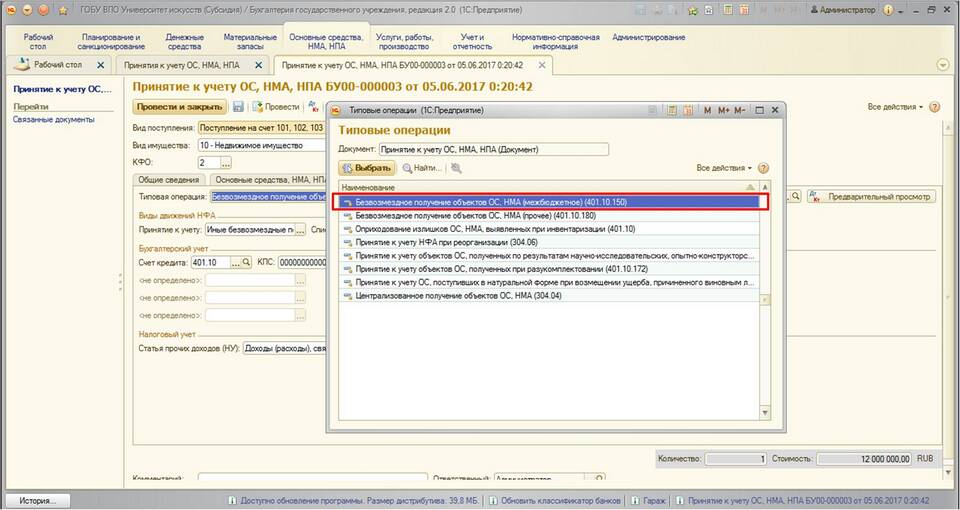

Учет недвижимости как основных средств

| Аспект учета | Особенности |

| Первоначальная стоимость | Фактические затраты на приобретение или строительство |

| Амортизация | Начисляется с месяца, следующего за вводом в эксплуатацию |

| Переоценка | Проводится не чаще 1 раза в год |

| Выбытие | Отражается при продаже, ликвидации или безвозмездной передаче |

Налоговые особенности

- Налог на имущество организаций

- Учет в расходах для налога на прибыль

- Амортизационные группы для расчета налога

- Особенности налогового учета капитальных вложений

- НДС при строительстве и приобретении

Документальное оформление

- Акт приемки-передачи (форма ОС-1а для зданий)

- Инвентарная карточка (форма ОС-6)

- Техническая документация

- Правоустанавливающие документы

- Документы о государственной регистрации

Проблемы учета недвижимости

- Длительный срок ввода в эксплуатацию

- Сложность определения срока полезного использования

- Необходимость раздельного учета улучшений арендованных помещений

- Особенности учета незавершенного строительства

- Учет объектов совместной собственности