Декларация 3-НДФЛ подается при получении дохода в виде подаренного имущества от лиц, не являющихся близкими родственниками. Рассмотрим правила заполнения декларации в таких случаях.

Содержание

Когда нужно подавать декларацию

| Ситуация | Обязанность подачи |

| Дарение от близкого родственника | Не требуется |

| Дарение от физического лица (не родственника) | Обязательно при стоимости подарка > 4 000 руб. |

| Дарение от юридического лица | Обязательно при стоимости подарка > 4 000 руб. |

Пошаговая инструкция заполнения

Подготовка документов

- Договор дарения

- Акт приема-передачи

- Отчет об оценке имущества (при необходимости)

- Документы, подтверждающие родство (если освобождаем от налога)

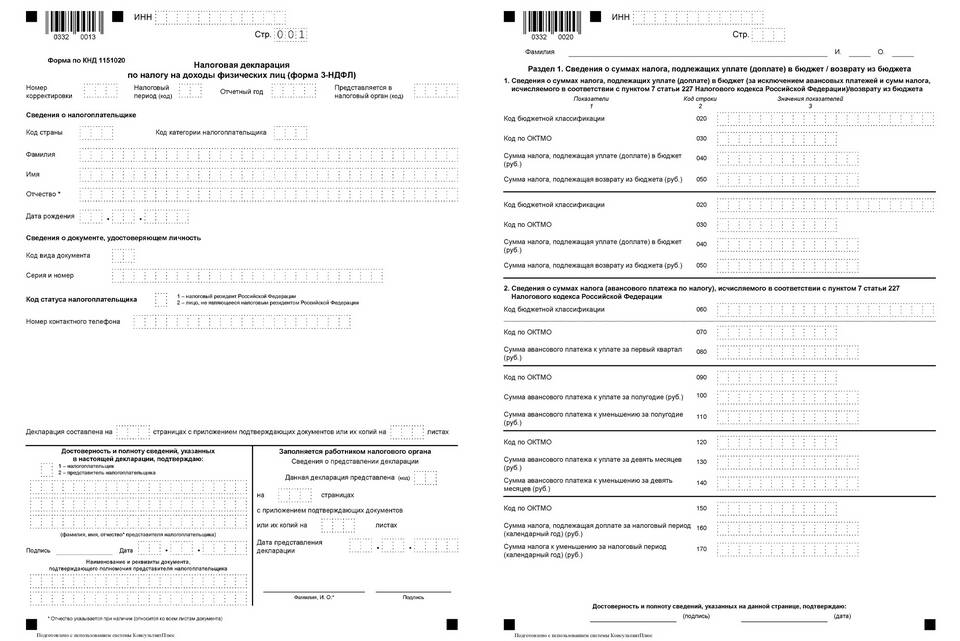

Заполнение титульного листа

- Укажите ИНН, ФИО, паспортные данные

- Отметьте код категории налогоплательщика "760"

- Укажите код документа, удостоверяющего личность

- Поставьте подпись и дату

Заполнение раздела о доходах

- Лист А (доходы от источников в РФ)

- Код дохода "4800" - иные доходы

- Сумма дохода (рыночная стоимость подарка)

- Код вычета "501" - имущественный вычет при дарении

Особенности для разных видов имущества

| Вид имущества | Оценка стоимости | Примечание |

| Недвижимость | Кадастровая или рыночная | Берется наибольшая величина |

| Транспорт | Рыночная стоимость | По данным оценщиков |

| Денежные средства | Указанная в договоре сумма | Не требует оценки |

Расчет налога

- Налоговая база = стоимость подарка

- Ставка НДФЛ = 13% (для резидентов)

- Сумма налога = Налоговая база × 13%

- Срок уплаты - до 15 июля года, следующего за годом получения подарка

Как подать декларацию

- Лично в налоговой инспекции

- Через личный кабинет налогоплательщика

- Почтовым отправлением с описью вложения

- Через МФЦ (в некоторых регионах)

Освобождение от налога

Не облагаются налогом подарки, полученные от:

- Супруга

- Родителей и детей

- Бабушки, дедушки и внуков

- Братьев и сестер (полнородных и неполнородных)

Ответственность за неподачу

| Нарушение | Санкция |

| Несвоевременная подача | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога + пени |

Для точного заполнения декларации 3-НДФЛ при дарении рекомендуется использовать актуальную версию программы "Декларация" с официального сайта ФНС или проконсультироваться с налоговым специалистом.