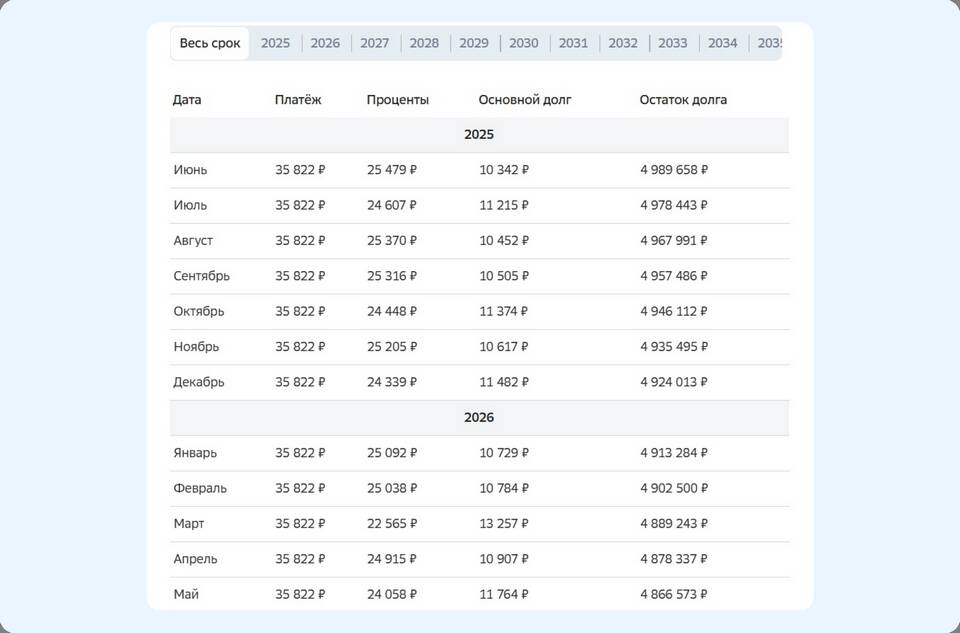

При досрочном погашении кредита заемщики часто стоят перед выбором - уменьшить срок кредитования или сумму ежемесячного платежа. Рассмотрим плюсы и минусы каждого варианта.

Содержание

Основные различия между способами досрочного погашения

| Критерий | Сокращение срока | Сокращение суммы |

| Общая переплата | Уменьшается значительно | Уменьшается незначительно |

| Ежемесячный платеж | Остается прежним | Уменьшается |

| Финансовая нагрузка | Не изменяется | Снижается |

Когда выгоднее сокращать срок кредита

- Если ваша цель - минимизировать общую переплату

- Когда доход стабилен и позволяет обслуживать текущие платежи

- При ипотеке или других долгосрочных кредитах

- Если планируется взять новый кредит в ближайшем будущем

Пример расчета:

Кредит 1 млн руб. на 5 лет под 10% годовых:

- При досрочном погашении 200 тыс. руб. с сокращением срока: экономия 150 тыс. руб.

- При сокращении суммы платежа: экономия 50 тыс. руб.

Когда выгоднее сокращать сумму платежа

- При нестабильном доходе или возможных финансовых трудностях

- Если важна ежемесячная финансовая гибкость

- Для краткосрочных кредитов (до 3 лет)

- Когда нет планов по дальнейшему досрочному погашению

Факторы, влияющие на выбор стратегии

| Фактор | Влияние на выбор |

| Тип кредита | Ипотека - сокращать срок, потребительский - сумму |

| Остаток срока | При большом остатке выгоднее сокращать срок |

| Процентная ставка | Чем выше ставка, тем выгоднее сокращать срок |

Как правильно сделать выбор

- Рассчитайте оба варианта в кредитном калькуляторе

- Оцените свою финансовую стабильность

- Учтите планы на ближайшие годы

- Проконсультируйтесь с кредитным специалистом

- Примите решение исходя из личных приоритетов

Дополнительные возможности

- Комбинированный подход - частично сокращать срок, частично сумму

- Реструктуризация кредита при изменении финансовой ситуации

- Использование нескольких досрочных погашений разными способами

Практические рекомендации

Для максимальной выгоды:

- При стабильном доходе первые годы сокращайте срок

- При приближении к концу кредита переходите на сокращение суммы

- Регулярно пересматривайте стратегию при изменении обстоятельств

- Всегда уточняйте в банке порядок оформления досрочного погашения