В бухгалтерском учете понятия "дебет", "кредит" и "сальдо" являются основополагающими элементами системы двойной записи. Эти термины отражают движение средств по счетам и позволяют анализировать финансовое состояние предприятия.

Содержание

Основные определения

| Термин | Определение |

| Дебет | Левая сторона бухгалтерского счета, отражающая поступления активов или уменьшение обязательств |

| Кредит | Правая сторона бухгалтерского счета, показывающая выбытие активов или увеличение обязательств |

| Сальдо | Разница между дебетом и кредитом счета на определенную дату |

Виды сальдо

Дебетовое сальдо

- Возникает, когда сумма по дебету превышает кредит

- Характерно для активных счетов (деньги, материалы, основные средства)

- Отражает наличие ресурсов у предприятия

Кредитовое сальдо

- Образуется при превышении кредита над дебетом

- Характерно для пассивных счетов (кредиты, займы, уставный капитал)

- Показывает источники формирования активов

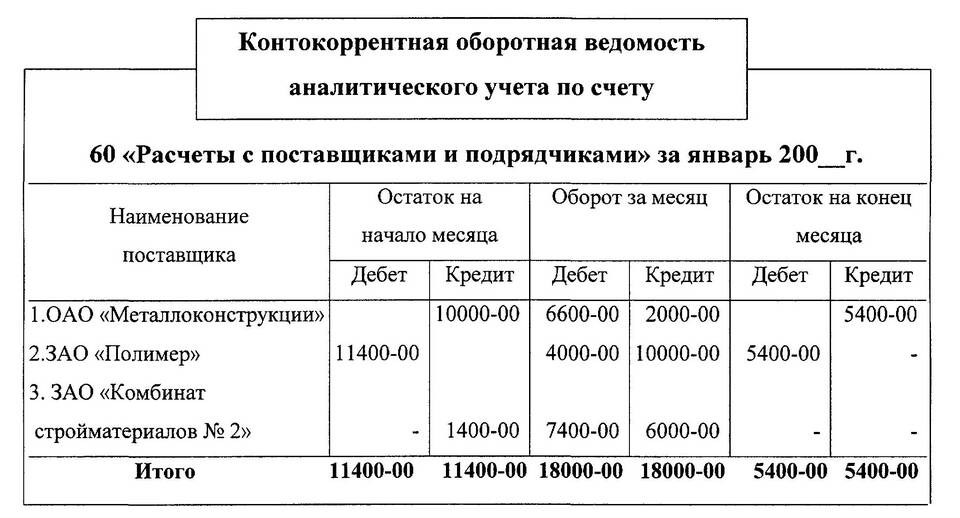

Примеры отражения операций

| Операция | Дебет | Кредит |

| Поступление денег от покупателя | 51 "Расчетный счет" | 62 "Расчеты с покупателями" |

| Выплата зарплаты | 70 "Расчеты с персоналом" | 50 "Касса" |

| Покупка материалов | 10 "Материалы" | 60 "Расчеты с поставщиками" |

Как рассчитывается сальдо

- Определяется начальное сальдо (остаток на начало периода)

- Суммируются все операции по дебету счета

- Суммируются все операции по кредиту счета

- Вычисляется разница между дебетом и кредитом

- Определяется конечное сальдо (остаток на конец периода)

Формула расчета

Конечное сальдо = Начальное сальдо + Оборот по дебету - Оборот по кредиту

Практическое значение сальдо

- Позволяет анализировать финансовое состояние предприятия

- Используется для составления баланса

- Помогает контролировать движение средств

- Является основой для принятия управленческих решений

- Используется при налоговых расчетах

Сальдо в различных типах счетов

| Тип счета | Где отражается сальдо |

| Активные | По дебету |

| Пассивные | По кредиту |

| Активно-пассивные | Может быть как по дебету, так и по кредиту |

Понимание принципов дебета, кредита и сальдо является фундаментальным для ведения бухгалтерского учета. Эти понятия позволяют систематизировать финансовую информацию и получать точную картину экономического положения организации.