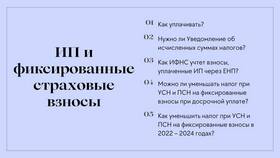

Страховые взносы – это обязательные или добровольные платежи, которые уплачиваются в страховые фонды для обеспечения социальной и пенсионной защиты граждан, а также для покрытия рисков по различным видам страхования. В этой статье рассмотрим, из чего состоят страховые взносы и как они рассчитываются.

Содержание

Основные виды страховых взносов

Страховые взносы делятся на несколько категорий в зависимости от их назначения:

- Пенсионные взносы – отчисления в Пенсионный фонд (ПФР).

- Медицинские взносы – платежи в Фонд обязательного медицинского страхования (ФОМС).

- Взносы на социальное страхование – отчисления в Фонд социального страхования (ФСС).

- Взносы на страхование от несчастных случаев – дополнительные платежи для защиты от профессиональных рисков.

Что входит в расчет страховых взносов

Страховые взносы рассчитываются исходя из базы, которая включает:

- Заработную плату (оклад, премии, надбавки).

- Компенсационные выплаты (отпускные, больничные).

- Материальную помощь свыше установленного лимита.

- Иные доходы, связанные с трудовой деятельностью.

Не включаются в базу для расчета:

- Государственные пособия.

- Компенсации за вред здоровью.

- Материальная помощь до 4 000 руб. в год.

- Командировочные расходы.

Тарифы страховых взносов в 2024 году

| Вид взноса | Основной тариф | Льготный тариф (для отдельных категорий) |

| Пенсионные взносы (ПФР) | 22% | 10% |

| Медицинские взносы (ФОМС) | 5,1% | 5% |

| Социальные взносы (ФСС) | 2,9% | 1,5% |

| Взносы на травматизм | 0,2–8,5% (зависит от риска) | 0,2% (для офисных работников) |

Кто обязан платить страховые взносы

Страховые взносы обязаны уплачивать:

- Работодатели (за сотрудников).

- Индивидуальные предприниматели (за себя и наемных работников).

- Самозанятые граждане (при добровольном страховании).

Сроки уплаты взносов:

- За работников – до 15-го числа следующего месяца.

- ИП за себя – фиксированные платежи до 31 декабря.

Ответственность за неуплату взносов

При нарушении сроков или неполной уплате взносов возможны:

- Штрафы (20–40% от суммы долга).

- Пени за каждый день просрочки.

- Ограничение операций по счету компании.

- Уголовная ответственность при крупных суммах уклонения.

Заключение

Страховые взносы – важная часть социальной защиты граждан. Правильное начисление и своевременная уплата позволяют обеспечить пенсии, медицинскую помощь и социальные выплаты. Перед расчетом взносов рекомендуется уточнять актуальные тарифы и льготы.