Налог на доходы физических лиц (НДФЛ) - это обязательный платеж, взимаемый с доходов граждан. Рассмотрим ключевые элементы этого налога и его составные части.

Содержание

Основные компоненты НДФЛ

| Элемент | Описание |

| Налогоплательщики | Физические лица (резиденты и нерезиденты РФ) |

| Объект налогообложения | Доходы, полученные в денежной и натуральной формах |

| Налоговая база | Сумма дохода за вычетом разрешенных вычетов |

| Налоговый период | Календарный год |

Виды доходов, облагаемых НДФЛ

Основные виды доходов:

- Заработная плата

- Доходы от аренды имущества

- Доходы от продажи имущества

- Пенсии (кроме социальных доплат)

- Подарки стоимостью свыше 4,000 руб.

Дополнительные доходы:

- Дивиденды

- Проценты по вкладам

- Материальная выгода

- Призы и выигрыши

Налоговые ставки НДФЛ

| Ставка | Применяется к |

| 13% | Основные доходы резидентов РФ |

| 15% | Дивиденды от российских компаний для нерезидентов |

| 30% | Доходы нерезидентов (кроме отдельных видов) |

| 35% | Выигрыши, призы, проценты по вкладам |

Налоговые вычеты по НДФЛ

Основные виды вычетов:

- Стандартные (на детей, инвалидов)

- Социальные (обучение, лечение)

- Имущественные (покупка жилья)

- Профессиональные (для ИП и авторов)

Примеры сумм вычетов:

- 1,400 руб. - на первого и второго ребенка

- 3,000 руб. - на третьего и последующих детей

- До 260,000 руб. - имущественный вычет

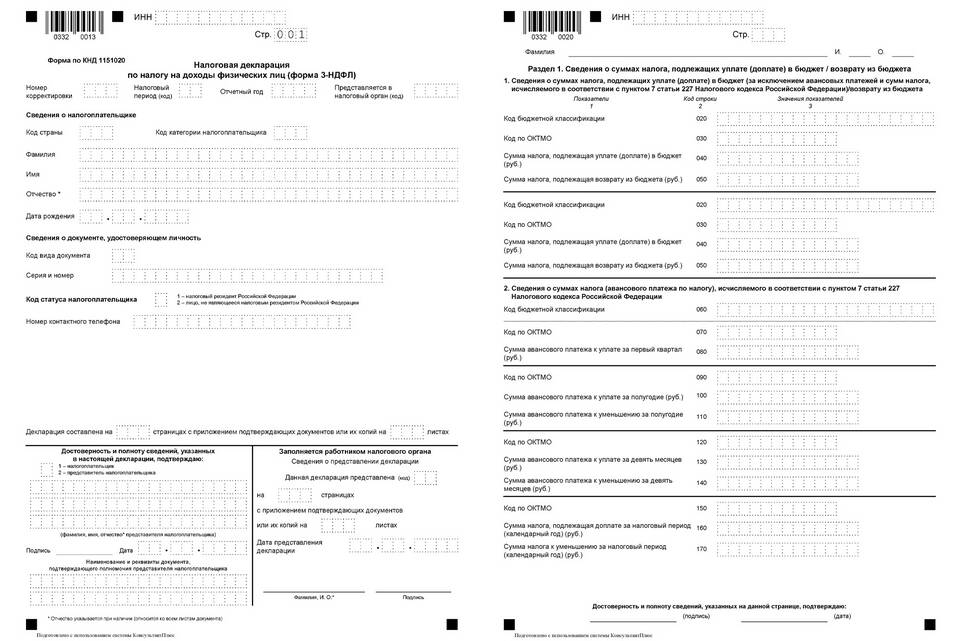

Порядок уплаты НДФЛ

- Расчет налога налоговым агентом (для зарплаты)

- Подача декларации 3-НДФЛ (для отдельных доходов)

- Уплата налога до 15 июля следующего года

- Предоставление подтверждающих документов

Ответственность за неуплату

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Возможность уголовной ответственности